【张宁】疫情中的“恐慌”水平变化与影响

[发布日期]:2020-03-29 [浏览次数]:

准备写一点疫情的东西,从微观到宏观, 第一篇的主题是“恐慌”,大约包括3篇,这里试图揭示一下,在本次疫情当中,恐慌如何在个体中产生,又如何通过传递形成群体力量,并通过群体力量的行为影响宏观经济,包括对金融市场的影响。

这个过程看起来复杂,但其实只需要有数据,这里使用的数据来自于生命质量(原数据灯塔)全维度数据,数据结果使用和公开已经由生命质量研究会理事会授权。

在健康数据方面,个体情绪的恐慌实际上类似于压力,但是其特征与压力不同,例如女性在生理期时恐慌水平是和压力不同的(这体现在基础体温和心率特征上,远超近低),同样的恐慌和压力对睡眠数据的追踪也有差异,但这种差异不同于饮食或者性行为的影响,也不需要使用HHT之类的变化进行提取,只需要进行指定周期的统计即可,所以我们修改的特征其实是在原始的压力特征基础上进行了一个截尾+尺度变换,以满足2018年进行医学和心理测试时的标注数据结果。

得益于最近一年生命质量研究认同的深入,近17万数据结果给出的指数水平趋势如下(来不及做漂亮的图,当然我做了也不会好看到到哪哈),实际上尽管在过去线上分享的睡眠、干涉效果、健康等课程中已经显示了与其他“非疫情时间“不同,但还真没有想到如此明显。

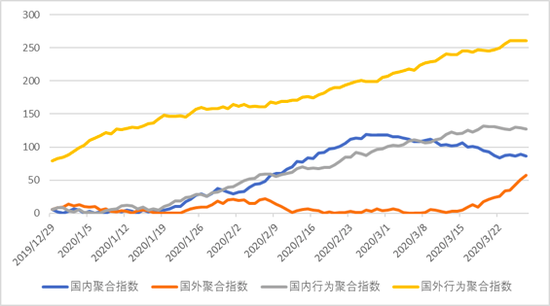

“恐慌”指数数据(数据来自于生命质量数据库)

先不用看行为聚合指数,单纯的聚合指数完全来自于健康管理科学的数字孪生数据,可以看到国内的“恐慌“水平实际上一直到1月底还是较低的,这和国内采取的严格措施并不同步,值得一提的是在1月中旬,相当于”恐慌“的水平已经超过了过去1年观测数据的平均值,2019年前,平均恐慌水平跑完的结果是21左右,标准差在4.1。这种情况实际上是我非常感兴趣的,也是讲课时专门分析的,我提出的原因是两点:特定地区高净值客户的数据具有明显的异常;国内行为(理性)恐慌水平数据引起的”反作用“。

接下来,整个“恐慌“水平有一个短暂的下跌然后快速上升到120左右,此时针对湖北武汉的封城已经过去了1个月,在心理学中,韦伯定律基础上的一系列深入研究表明,变化的变化作用时间大约在21天左右,可以作为该结果的解释,但更直接的解释是在2月12日,官方公布了确诊人数新增15000多,该数据的韦伯效应在随后的一周内得到释放,达到了恐慌效应的“最大效应”,随后人们的恐慌水平开始从数据主导转向政策主导,这个由简单的逻辑回归可以判断出。

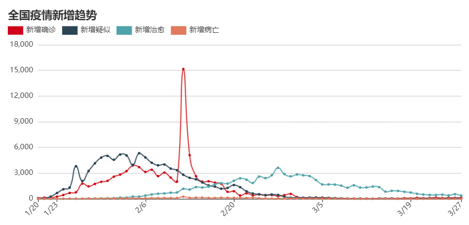

国内疫情数据(数据来自于公开数据)

通过对恐慌水平数据进一步分解,我们发现对于不同群体其特征差异明显,高净值群体的指数上涨快而回落慢,满足我们生命质量原理中的“界限原理”。

之后,恐慌水平数据进一步下滑,并在3月20日左右开始稳定,这个时间和国外确诊人数及因新冠死亡人数超过国内的时间大致吻合,还有一个能够解释这一点的是后续文章我提供的产业链关联分析的部分,产业链的布局异动此时呈现扩散趋势。

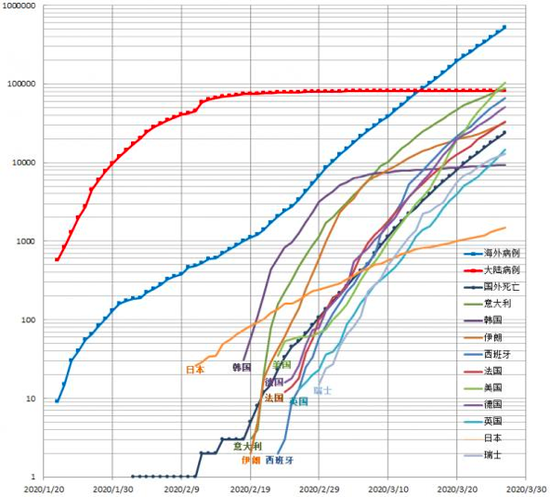

对数形式的国外疫情数据

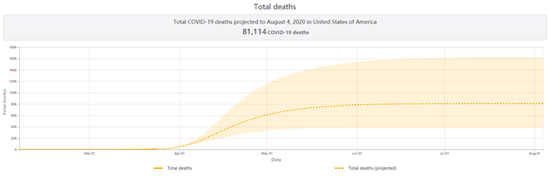

来自于NIH的美国新冠疫情死亡人数预测

当前国内疫情已经得到控制,但是世界范围内疫情迅速发展,此时考虑国外的恐慌水平数据则更有意义。

从该图可以看到,国外恐慌水平曲线有3个明显的凸起(第一个不够明显),第二个对应于国内实施一系列封城抗疫措施频繁出台的一个多星期,第二个则是国外数据迅速上扬的时候,中间有一段相当平坦的阶段。

考虑到这里使用生命质量健康维度数据中国外高净值人群占比较高,可以看到他们整个生活状态并没有发生过多变化——这在后续提供的活动水平数据有更明显的说明,但是这样的状态持续时间不长,在3月15日左右的一个小的波动——应该是和国外颁布一系强有力措施有关,接下来开始迅速提升,和国内的恐慌水平变化趋势类似,考虑到中国饮食、西方饮食对基础生理数据影响以及可穿戴设备采集芯片的差异,国外的数据应该更有参考意义,我个人认为这样的上升趋势才是疫情恐慌背后的“恐慌”,特别是对经济和金融市场来说。

实际上进一步的研究表明:恐慌水平的变化国外的数据比国内的数据更加依赖于政策,而国内的数据则一定程度上还被谣言所影响,如下图部分谣言数据通过其传播小范围影响了国内个体“恐慌”水平以及“恐慌”传播的特征。

谣言数据的截图

另外两条曲线实际上是我抽取了对应时间的行为数据(主要是财富配置行为),部分数据合并了来自于家族办公室的内部数据,数据已经被授权单向公开。可以清晰看到国内和国外聚合行为数据反应的“恐慌”水平远比基于生理的数据更加“理性”——基于理性判断并作出行动。 其原因有两点:

(1)高净值群体第四特征——聚合特征,在这里就是业务关联超越国界。

(2)风险和机会的关系。

这两点还要细细体会才能理解。作为一个统计结果:

(1)相关资产的配置在国内实施严控措施之前就已经发生重大变化,部分个体已经在产业链调整方面做出了先期布局;

(2)资产所涉及的信息传递链条指标从原来的3.5(平均数)降低到(2.8),这是中美贸易战开始以来最大的变化;

(3)价值大类资产、优质债券、大额存单、关键性信托等变化明显。

(4)社交行为得到迅速扩张;

(5)非财富类(法向维度)关联强度大幅度增加。

(6)部分迁移数据。

来自于生理测定的指数,我称为基础恐慌水平,而行为类聚合形成指数我又成为理性恐慌水平,现在基于这样汇聚的微观数据,世界各国要面对这样的几个问题:

(1)理性恐慌水平无论国内还是国外没有任何缓解,世界各国政府需要面堆这一事实,实际上在理性恐慌水平角度来说,缓解疫情等同于缓解疫情对经济的影响,甚至对政治的影响。

(2)理性恐慌水平和基础恐慌水平的偏离增加了问题解决的复杂性,这种复杂性既体现在中国也体现在国外:在中国如何稳定个体的预期,从而使得预期引导平复行为恐慌;在国外是如何避免由于基础恐慌水平的迅速攀升而引发理性预期水平的超指数爆炸,导致经济和金融市场的系统性风险。

(3)政府应对疫情还应该考虑类似于本文的传导机制,这种传导并不是简单的个体以及舆情、网络,还包括对于关键群体(关键元素)的精准把控——这既包括产业链网络的业务链接还包括跨国资本流动,还不要忘记了特殊群体的“聚合原理”。

原文链接:https://finance.sina.cn/zl/2020-03-28/zl-iimxxsth2357656.d.html?from=timeline&isappinstalled=0

上一条:【张礼卿】新冠疫情对全球经济的影响以及中国的应对 下一条:【李建军】“一带一路”倡议、企业信贷融资增进效应与异质性

【关闭】

版权所有:中央财经大学皇冠足球比分

单位地址:北京市昌平区沙河高教园 中央财经大学3号学院楼 邮编:102206

联系电话:010-61776021 电子邮箱:jrxy@cufe.edu.cn 纪委邮箱:jrjw@cufe.edu.cn