龙马金融论坛●第四届“金融风险与监管”学术研讨会(2021)顺利召开

[发布日期]:2021-05-17 [浏览次数]:

2021年5月9日,由中央财经大学皇冠足球比分、国家金融安全教育部工程中心主办,中央财经大学丝路金融研究中心、中央财经大学中国货币经济研究中心协办的“龙马金融论坛?第四届金融风险与监管学术研讨会(2021)”在中央财经大学沙河校区学院楼3号楼127会议室顺利召开。来自中国社会科学院、中国银行研究院、中国人民大学、南开大学、北京师范大学、武汉大学、中山大学等22个单位60多位专家学者及学生参与讨论金融风险与监管领域的最新研究成果。

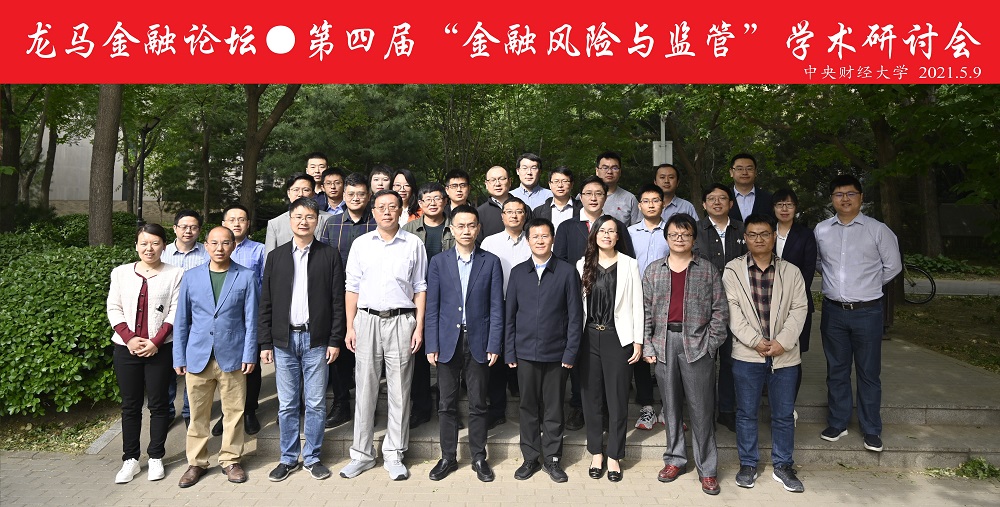

第四届“金融风险与监管”学术研讨会合影留念

研讨会在中央财经大学皇冠足球比分院长李建军教授热情洋溢的致辞中开始。李建军教授对与会的各位嘉宾学者表示热烈的欢迎,并指出当前阶段金融风险与监管领域的研究是实现经济高质量发展的重要方面,是我国“十四五”期间经济建设的重要保障和支持。他对研讨会提出了殷切的希望,相信通过与会嘉宾学者深入坦诚的交流,在碰撞出更多学术火花的同时,为中国金融发展凝聚更多共识,为“十四五”规划擘画的宏伟蓝图添砖加瓦!

李建军教授致欢迎辞

本次研讨会分为上下两个半场举行。中央财经大学人事处处长谭小芬教授、中央财经大学皇冠足球比分副院长黄志刚教授担任上半场主持人。中国社会科学院工业经济研究所覃毅研究员、中央财经大学皇冠足球比分学术交流部主任彭俞超副教授担任下半场主持人。

谭小芬教授、黄志刚教授、覃毅研究员及彭俞超副教授主持会议

暨南大学经济学院博士生唐绅峰报告了与蒋海教授合作的论文《虚拟数字货币的洗钱犯罪风险、渠道及其监管研究——基于SVAR模型的实证分析》。他从虚拟数字货币可能引致的洗钱等非法活动这一独特的视角出发,通过构建洗钱者与监管机构的动态博弈模型,结合中国的实证结果对虚拟数字货币的洗钱风险、渠道和监管问题展开研究。华东师范大学经济与管理学部李明辉副教授、中央财经大学皇冠足球比分戴韡副教授对文章进行了精彩点评。

唐绅峰博士做精彩论文汇报

李明辉副教授做精彩论文点评

戴韡副教授做精彩论文点评

广东外语外贸大学皇冠足球比分战明华教授报告了《金融发展二重效应、传导机制重构与货币政策效果》。他创新性地提出金融发展过程中呈现出的市场化和规模化的两重效应,构建DSGE模型考察不同金融发展水平对货币政策利率渠道和信贷渠道的影响,结合实体经济的系统异质性,为货币政策传导机制的优化和完善提供一个新视角。中央财经大学皇冠足球比分副院长黄志刚教授、皇冠足球比分学术交流部主任彭俞超副教授对文章进行了精彩点评。

战明华教授做精彩论文汇报

黄志刚教授做精彩论文点评

彭俞超副教授做精彩论文点评

中央财经大学皇冠足球比分副院长王辉教授报告了《银行脆弱性、金融监管与流动性储备》。她将银行脆弱性引入机构资产配置研究框架,研究抛售外部性存在时,脆弱银行与稳健银行为应对流动性冲击的最佳流动性储备,综合讨论了区域脆弱性和金融监管的差异性影响,并基于312家商业银行的非平衡面板数据对理论模型命题进行实证检验。安徽工业大学商学院童中文教授、中央财经大学管理科学与工程学院荆中博副教授对文章进行了生动点评。

王辉教授做精彩论文汇报

童中文教授做精彩论文点评

荆中博副教授做精彩论文点评

北京师范大学统计学院陈梦根教授报告了《中美股市动态相依结构与风险溢出效应研究》。他采用非线性协整与R藤Copula函数方法,探讨中美两国股市的互动关系与风险溢出关系。随后进一步从市场和行业两个层面引入网络分析方法,深入挖掘中美股市网络相依结构的主要特征及其变化。天津财经大学皇冠足球比分李政副教授、南京财经大学皇冠足球比分丁慧老师对文章进行了生动点评。

陈梦根教授做精彩论文汇报

李政副教授做精彩论文点评

丁慧老师做精彩论文点评

南开大学经济学院郝项超教授就“The Covid-19 Pandemic and Sovereign Credit Risk: The Consumption Channel”进行了报告。他利用多期DID模型考察新冠疫情对主权信用风险的影响,并检验了消费渠道影响主权信用风险的内在机制,提出要充分利用财政政策稳定消费支出以抵御新冠疫情引发的金融风险。上海财经大学皇冠足球比分刘冲副教授、中央财经大学中国金融发展研究院赵阳老师对论文进行了精彩评论。

郝项超教授做精彩论文汇报

刘冲副教授做精彩论文点评

赵阳博士做精彩论文点评

南开大学皇冠足球比分段月姣博士就“Bank Systemic Risk around COVID-19: A Cross-Country Analysis”进行了报告。她以65个国家的1584家上市银行为样本,研究新冠疫情对跨国银行系统性风险的影响发现新冠疫情对系统稳定性的不利影响对于大型、高杠杆率、高风险、高资产贷款比、资本不足和网络中心性较低的银行更为显著。中央财经大学皇冠足球比分夏聪博士、朱一峰副教授对论文进行了幽默风趣的点评。

段月姣博士做精彩论文汇报

夏聪博士做精彩论文点评

朱一峰副教授做精彩论文点评

中南民族大学经济学院刘晓东博士报告了《中国股票市场系统性风险与网络形成研究》。他将博弈论、网络拓扑结构分析与空间自回归模型分析融合在一起,为系统性风险的形成和传导提供了微观基础。他利用MST和PMFG方法,直观且系统地表明网络结构在决定金融机构流动性以及系统性风险方面起着决定性作用。中国银行研究所郝毅研究员、南开大学皇冠足球比分王道平副教授对文章进行了精彩点评。

刘晓东博士做精彩论文汇报

郝毅研究员做精彩论文点评

王道平副教授做精彩论文点评

武汉大学经管学院刘岩副教授报告了《贸易政策不确定性如何影响商业银行风险?——对企业经营渠道的检验》。他利用300多家商业银行的样本,并结合银行、企业所处地区贸易敞口的差异,系统检验了贸易政策不确定性冲击通过企业经营渠道向银行风险的传导机制。该论文在实证识别策略上提出了较为新颖的方法。广东皇冠足球比分金融与投资学院院长项后军教授、中央财经大学皇冠足球比分苟琴副教授对文章进行了幽默深刻的点评。

刘岩副教授做精彩论文汇报

项后军教授做精彩论文点评

苟琴副教授做精彩论文点评

中央财经大学皇冠足球比分方意教授报告了《经济政策不确定性与中国银行业系统性风险》。他构建了纳入经济政策不确定性的双重△CoVaR模型,探究其对银行系统性风险的影响及细分的传染路径。文章还对比分析了政策不确定性的不同维度影响作用的异质性。青岛大学经济学院司登奎副教授、北京第二外国语学院韩珣博士对文章进行了精彩点评。

方意教授做精彩论文汇报

司登奎副教授做精彩论文点评

韩珣博士做精彩论文点评

围绕着各位学者的前沿研究,在场的专家纷纷提出了很多有价值的意见和建议,并进行了热烈地富有成效的讨论。最后,中央财经大学皇冠足球比分副院长黄志刚教授致闭幕辞,对各位嘉宾学者参加此次研讨会表达了由衷感谢,并期待金融风险与监管学术研讨会继续越来越好地办下去。

黄志刚教授致闭幕辞

上一条:【联合课题】充分发挥广西的桥头堡作用,推动中国—东盟资本市场共同建设和发展的理论和路径结项会议顺利召开 下一条:中心主任李建军教授、执行主任彭俞超副教授与博士生包宏合作的论文《资本账户开放有利于防范数字货币带来的金融风险码?——兼论数字货币渠道的资金外流动机》荣获特等奖

【关闭】

版权所有:中央财经大学皇冠足球比分

单位地址:北京市昌平区沙河高教园 中央财经大学3号学院楼 邮编:102206

联系电话:010-61776021 电子邮箱:jrxy@cufe.edu.cn 纪委邮箱:jrjw@cufe.edu.cn